La salud privada y un “diagnóstico” deingresos y atención en clínicas

En el segundo trimestre del 2023, la cantidad de peruanos que buscó atención médica aumentó 7 puntos porcentuales a 45% respecto al mismo periodo del 2022 y, en las zonas urbanas, quienes acudieron a un establecimiento particular subieron de 5.8% a 6.6%, según el Instituto Nacional de Estadística e Informática (INEI). Entre dichos centros, la tendencia se confirma en las clínicas de Lima, cuya facturación se viene recuperando. Conozca más detalles del “Monitor de clínicas – Imagen y posicionamiento, primer semestre 2023″, de Total Market Solutions (TMS), estudio que comprende a dos tercios de las clínicas de Lima.

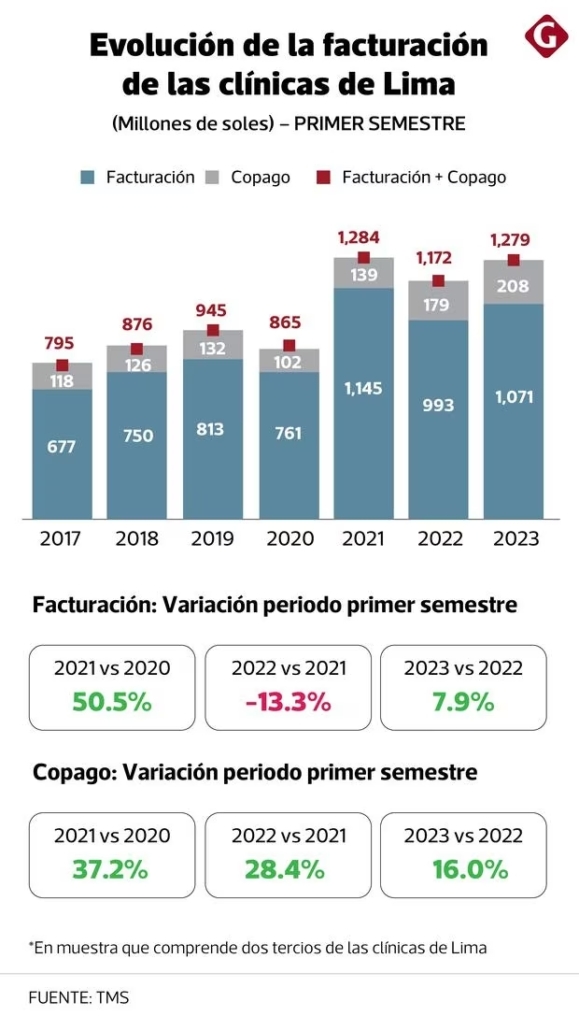

Solón King, CEO de TMS, señaló que la facturación de las clínicas de Lima creció 7.9% en el primer semestre a S/ 1,279 millones (en la muestra evaluada), retomando tasas de prepandemia (ver gráfico). En ese repunte, destacó el crecimiento poblacional como un factor clave en el mundo y en el Perú. En el país, además, el aumento respondería a la insuficiente capacidad de atención en el sistema público.

“Hace muchos años que el Estado no cubre las necesidades de salud totales, entonces la industria privada y las clínicas crecen a tasas bastante mayores. El Perú está en recesión, pero las clínicas crecen en casi 8%”, comentó a Gestión. Estimó que dicha tasa se sostendría para fines del 2023.

Por su parte, el gerente de la Asociación de Clínicas Privadas del Asoc Perú (ACP), Hernán Ramos, proyectó que el aumento de ingresos respondería a un repunte en la demanda tras un 2021 en el cual las personas asistieron menos a los centros de salud por miedo a la pandemia y restricciones en el sistema público. “La población ahora busca en el sector privado una atención con más oportunidad y calidad”, anotó.

En tanto, Alberto Barrenechea, docente de la Escuela de Gestión Pública de la Universidad del Pacífico, consideró que el aumento de los ingresos de las clínicas privadas obedece a tres factores: la reciente mejora del empleo en Lima (4.5% de crecimiento en el periodo julio-septiembre 2023), el incremento de enfermedades relacionadas con los cambios de clima y los persistentes problemas en la salud pública.

“La tasa de ejecución de gasto público en compra de medicamentos (19% hasta junio del 2023) y contratación de recursos humanos no ha sido muy alta. La oferta de servicio público no se ha incrementado significativamente en los últimos años y la gente va a los hospitales, y estos se congestionan. El sector privado termina siendo una solución, sobre todo para los niveles A, B y C”, dijo.

El copago o gasto efectivo aumenta a mayor tasa

Dentro de los ingresos de las clínicas de Lima, el copago (monto que cancelan los pacientes por cada atención y que representa un porcentaje del monto total facturado) se incrementó en 16% el primer semestre del 2023, a S/ 208 millones. Para King, tal aumento respondería a un alza de precios de las medicinas y los insumos empleados en las atenciones. En efecto, el IMS Health reportó que el precio promedio de los medicamentos en los últimos 12 meses, a agosto del 2023, en Perú subió de US$ 5.36 a US$ 5.57.

Por su parte, Vanessa Rodríguez, asociada de TMS, también refirió que el aumento del monto total del copago obedecería a un incremento de las tarifas por incremento de honorarios médicos, hospitalización, laboratorio y procedimientos auxiliares. Dichos aumentos se establecen entre los prestadores del servicio y los financiadores (aseguradoras, EPS y otros).

En tanto, Ramos reconoció que el aumento del monto total del copago fue mayor a los ingresos en general. Sin embargo, observó que la tasa fue menor a los años previos.

Los tickets promedio por entidad financiadora

El estudio de TMS también analiza el ticket promedio de la facturación de las atenciones (tarifa completa que comprende el pago de las entidades financiadoras y el copago realizado por el paciente) en las clínicas. En los servicios brindados a través de seguros, EPS y otros (planes propios de las clínicas), los montos promedio subieron el primer semestre del 2023 frente al mismo periodo del 2022.

Al respecto, King explicó que dichas cifran incluyen todos los servicios, desde los más económicos como los ambulatorios hasta los más costos como la hospitalización. Así, precisó, el incremento de este último tipo de atenciones puede impulsar el ticket.

Para Ramos, el aumento del ticket promedio en la primera mitad del 2023 fue ligero y más bien representa un retorno a niveles prepandemia. Frente a los picos del 2021, anotó, los montos se han reducido.

“La variación del 2023 respecto al 2022 no ha sido tan grande. El sector privado ha tomado valores promedio de niveles anteriores al covid-19. Están dentro del rango que siempre han tenido”, añadió.

Tipos y especialidades de atención vuelven a normalidad

Luego de años de una demanda atípica de servicios médicos por la pandemia, los requerimientos retoman tendencias previas a la emergencia sanitaria. Así, en consultas ambulatorias, el número de atenciones llega a 2.2 millones el primer semestre del 2023, muy por encima del mismo periodo del 2020 (1.2 millones) y 2021 (1.8 millones).

“Hay un crecimiento frente a años en los cuales nos encerraron y nadie podía ir a la clínica porque era centro de atención para el covid”, recordó King.

En especialidades, las atenciones en medicina física y en pediatría se incrementaron en 12.5% y 8.7% respectivamente, en el primer semestre del presente año frente al mismo periodo del 2022. Esto muestra una recuperación, sobre todo, respecto al 2020 y 2021, cuando las personas evitaban ir a los establecimientos de salud por miedo a los contagios de covid-19. En esos años, solo la neumología mostraba buenos indicadores.

Hacia una red público-privada

Janice Seinfeld

Directora ejecutiva de Videnza Consultores

Hay un retroceso bastante fuerte casi a todo nivel en el sistema de salud público. En la conducción del sector, hay muchos cambios y rotación, no solamente de ministros, sino también de directores de distintas entidades y equipos técnicos.

En tanto, los seguros privados tienen una participación bastante baja, los jugadores más importantes del sistema son el SIS y EsSalud. Sin embargo, en la prestación de la atención, los establecimientos de salud privados aumentan su participación.

Hay espacio de crecimiento para las clínicas privadas, especialmente porque el sector público funciona muy mal. Con una oferta razonable y precios más asequibles, con una atención en farmacia que no descreme a la demanda, podrían expandirse.

En las periferias y principales regiones del país hay mucha demanda insatisfecha. Por una descentralización mal llevada tenemos una oferta muy fuerte centralizada en Lima, Arequipa y Trujillo. Lo ideal es que las clínicas funcionen en redes y esa oferta se pueda articular con una oferta pública. En el primer nivel de atención se necesita de laboratorio, imágenes o servicios de mayor complejidad que se podrían operar en red.

De cara al usuario, todos los recursos públicos y privados se deberían aprovechar, pero eso requiere que el privado tenga confianza en el público y viceversa. Es una tarea pendiente que se debe hacer para trabajar de manera articulada, poniéndose de acuerdo en las tarifas y formas de pago. Aún hay mucha desconfianza, pero sería la manera más pertinente para que la oferta privada pueda entrar a más zonas, porque necesita de una demanda interesante y capacidad de pago.

Noticia publicada en el Diario Gestión el 24 de octubre de 2023.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!